一杯茅台酒,多少心酸事。

从酒价到股价,都发生了螺旋式下滑效应。

作为业界最高的标榜,其江湖传说就像神话般地存在。

后继者难以望其项背,除了顶礼膜拜,更多的是模仿与跟从。

可花无百日红,其三十年河东之路,似乎已走进了死胡同,鬼故事接踵而来。

先是618促销黄牛跑路事件,再是前两天的假酒鉴定为真酒事件。

茅台酒价是一路下滑,而股价也如影随形。

5月7日,茅台股价创下今年新高1746元,正当大家意犹未尽时,调整就不期而遇。

到6月21日,股价收于1470元,1个半月,股价下跌约15%。

茅台曾经坐上过老大位置,现在其市值已屈尊老三。

相比于股价,酒价跌幅更深。

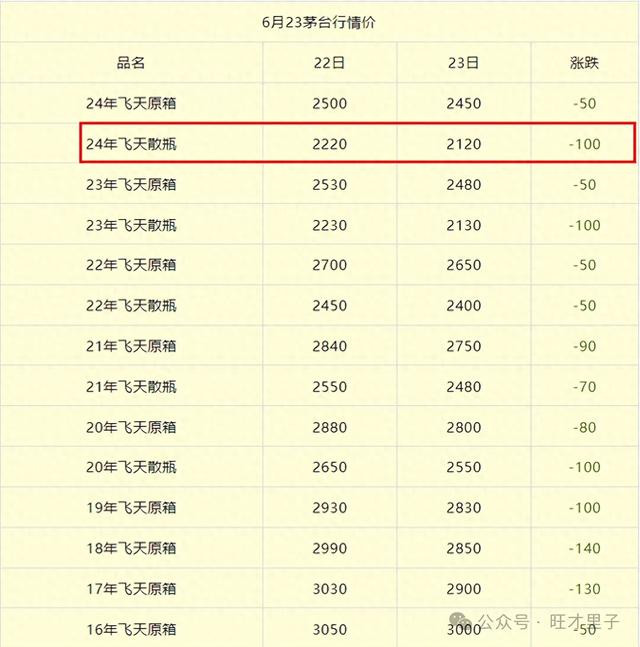

6月23日,24年飞天散瓶价为2120元,5月7日那天的价格为2590元,酒价至今下跌约18%。

这时,或许依然存在“酒价不等于股价”的信仰执着,因为茅台出厂价969元/瓶雷打不动,零售行情的波动不影响公司的营收利润。

但现实中,股价与酒价高度相关,我们可以把股价的波动认为是“太不理性”,也可以把股价的波动认为是“放大效应”。

股价反映的是什么?

不是报表,不是业绩,而是讲不清,道不明的“未来现金流”。

由于加上了“未来”两字,就给股价赋予了神秘色彩。

所以,股价体现的是未来业绩,未来资产,未来利润。

虽然,零售价格波动短期不伤及根本,但“未来”谁知道呢?

就像在几年前,囤酒商怎会知道酒价会跌到这个位置呢?

为什么酒价会下跌?

鬼故事们都是皮毛,因行情下跌而来,都不是酒价下跌的真正元凶。

往回溯源,看一下今年5月7日之后,到底发生了什么事情?

5月11日,公布了5月金融数据。

社融增量创10年来最低值,人民币贷款增量仅次于10年来最低值。

M2增速创下史上最低增长纪录,M1增速创史上第二低纪录。

参:《本周期待:忧从中来。M2增速创下历史最低纪录。》、《消失的3万多亿,到底去了哪里?存款搬家的原因是什么?》。

6月14日,公布了6月金融数据。

M2增速再创历史新低,M1增速首创历史新低。

参:《周一悬了。又一个“泡沫”破了,继房产后。不如给我一刀来个痛快》

我们都知道茅台有三大属性,分别是商品属性、社交属性、金融属性。

现在前两大属性依然坚挺,但后一个属性则响应了“时代呼唤”。

这个“呼唤”是什么呢?

金融的“泡沫”破了,茅台的金融属性自然也会打个骨折。

如果金融挤“泡沫”是打击“资金空转”,茅台挤“泡沫”是打击“囤积加价”。

与金融有所不同的是,茅台挤“泡沫”是被动行为,是大环境下的“泥沙俱下”。

而这种“泥沙俱下”并不是今天才开始的。

再往前追溯。

2021年8月19日,散装飞天茅台创下历史最高价3170元/瓶,至今已下跌33%。

当散装大跌之后,路边社传言要取消“拆箱令”,以缩小市场流通量,提振散装茅台持有者的信心。

但这种属于治标不治本。

理论上,“拆箱令”使得原箱茅台变得稀有,散装茅台变得泛滥。

实际上,同时期,原箱茅台跌幅更大,至今已下跌36%。

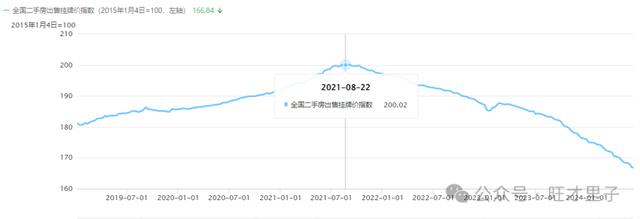

我们再来看,茅台酒其实从2021年8-9月就开始下跌了,那时发生了什么?

事情就是这么巧,全国二手房出售价格指数也是在2021年8-9月开始下跌。

房价与酒价的传导效应,体现得淋漓尽致。

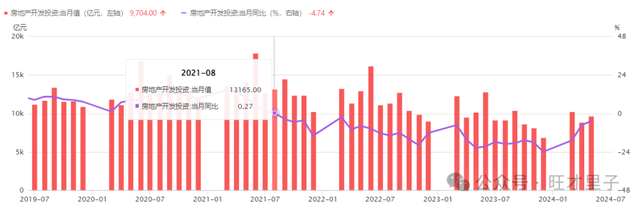

房地产开发投资在2021年8月,创上一轮房产周期(2015年)以来的最低增长纪录,信号较为明显。

而股市近年的高点,也几乎框在2021年9月附近。

由此可见,经济各个层面,是环环相扣的。

而故事的主角,则是房地产。

从房地产挤泡沫,到地方债挤泡沫;

从金融挤泡沫,到茅台挤泡沫。

哦,不,茅台挤泡沫早在金融之前,目前,到了这个位置,不应过度悲观了。

虽然房价还没有起来,但房地产开发投资的增速已在回暖。

故事主角的生机与活力或许正在悄悄萌芽。

以上纯属个人情感展现正规券商配资炒股,聊博一笑。