社保不够在线配资股票网站,贷款来凑。

见识过常规的房贷、车贷,非常规的彩礼贷、墓地贷,这次银行贷款又出新花样。

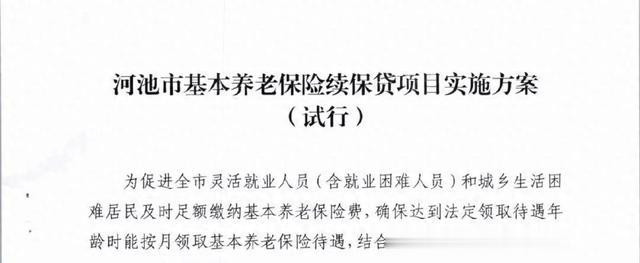

最近,有媒体报道广西省河池市的一个银行推出“续保贷”业务。

续保贷,借钱给贷款人缴纳基本养老保险,等到开始领取养老金,再用养老金还贷款本息。

业务对象是,只针对临近退休且因生活困难没办法缴纳基本养老保险的人群,年轻人不在政策之列。

贷款审核比较严,不是所有人都能通过的。

只有本地人能办,社保在当地才行,去人社局申请,人社局审核签字完之后才能去银行办理。

专款专用,只能用于本人缴纳基本养老保险,不能提取现金,也不能挪用。

规范发放贷款,银行坏账的可能性也比较小。

但如果断缴期限较长,贷款金额相对较大,还款阶段,每个月的养老金扣除之后,可能所剩无几。

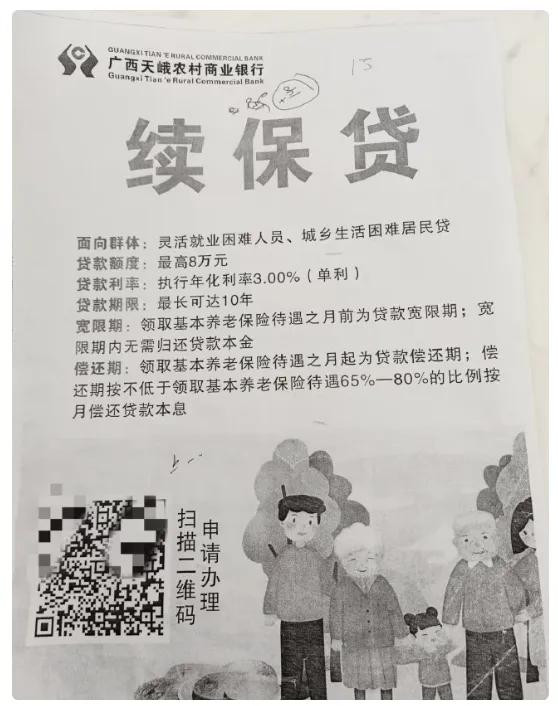

比如,广西天峨农商行推出的“续保贷”,最高贷款额度为8万、年化利率为3%、最长贷款期限为10年。

在领取养老金之前无需归还贷款本金,领取养老金后开始还款,每月按不低于领取养老金的65%-80%偿还贷款本息。

假设一位临近退休的灵活就业人员,贷款8万用于缴纳灵活就业保险。

2024年广西社保缴费基数下限为4053.6元/月,灵活就业缴费比例是20%,每年缴纳灵活就业保险:4053.6*0.2*12=9728.64(元)

考虑到社保基数每年都会上涨,8万元大概可以缴纳6年保险,乐观预计贷款人缴纳完保险就办理退休手续。

利息14400元,贷款期间,只偿还利息,不偿还本金。

广西的情况,15年最低缴费年限办理退休的灵活就业人员,能领取的退休金不足1600元。

假设未来6年,退休金能维持每年3%的涨幅,那么退休时,贷款人每月可以领到约1900元退休金,至少拿出65%去偿还本金,需要5年多才能还清。

这5年多的时间里,每月仅仅结余600多元,很难覆盖日常开支,可能还需要另外一份工作才能维持正常生活。

现有政策延退3年,大家已经觉得天塌了,如果因为还续保贷还要继续打工“延退”,不知道贷款人作何感想。

并且我们考虑的已经是很乐观的情况,贷款缴满最低年限马上退休,也没有考虑到延迟退休和延长最低缴费年限的政策。

当然,在实际操作中,“续保贷”的操作可能会灵活很多,比如在广西靖西农商行的案例里,贷款金额可以根据年度来灵活调整,逐年发放,贷款期限也可能不一定要拉长到退休年龄之后,利息和还款压力就会小很多。

但总体来说,金额越大,贷款期限越长,负担就越重,清偿的时间越滞后,如果贷款人在领取退休金前死亡,那么死后还要背一笔债务。

小巴看了下,续保贷在全国各地都出现过。

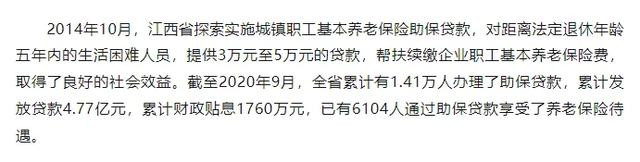

早在 2017年,吉林省白城市曾开展过助保贷款业务,江苏、安徽、江西等多地都曾出台“助保贷款”相应政策,

不仅出现在经济欠发达的地区,经济相对发达的无锡也推出过,且已经帮助56人拿上了养老金。

养老保险有缺口,参保率低,一部分人没钱缴社保,让想交社保的人通过从银行贷款去缴纳社保费用,既能够提高当地基本养老保险的投保率,贷款人能顺利拿到退休金,银行也能从中盈利。

网上骂的人很多,批判银行和社保机构“斩草除根”,割韭菜都满足不了他们,现在要连根拔起,活都活不起了,不仅要延退,还要贷款给社保注资。

或许是舆论压力太大,有些涉及的银行已经暂停了这项业务。

也有网友持反对意见,觉得很不错。

如果年纪大了,又已经缴了很多年社保了,这点钱补上就可以领退休金了,不然的话,之前的社保就白交了。

虽然有拆东墙补西墙的意味,但通过这种方式能让那些已经有一定的缴费年限,又暂时因为经济困难无法缴满最低年限的人,在退休后获得一笔稳定的现金流。

有些地方政府还有贴息政策,降低贷款人的负担,让更多的弱势群体能够享受到社保带来的保障。

所以小巴觉得,从救急的角度来看,这种产品还是有存在意义的,只不过从商业贷款的利率上看,3%的利率还是有继续下拉的空间。

毕竟现在国有五大行,已经可以给出2.2%左右的商业贷款利率了,商业银行甚至可以做得更低,用社保养老金还款,银行的坏账风险不高,贷款银行有动力降低利率。

之前有网友担心农村父母的养老问题,在缴费缺口不大的情况下,也可以考虑用续保贷的方式,给父母最基本的保障。

当然,对于年轻人来说就还是得早做准备,以免自己陷入尴尬境地,毕竟社保只是最基础的保障在线配资股票网站,我们的养老金替代率是45%,远远低于55%的国际警戒线水平,养老金之外还是要有补充才能支撑养老生活,还是要科学规划。